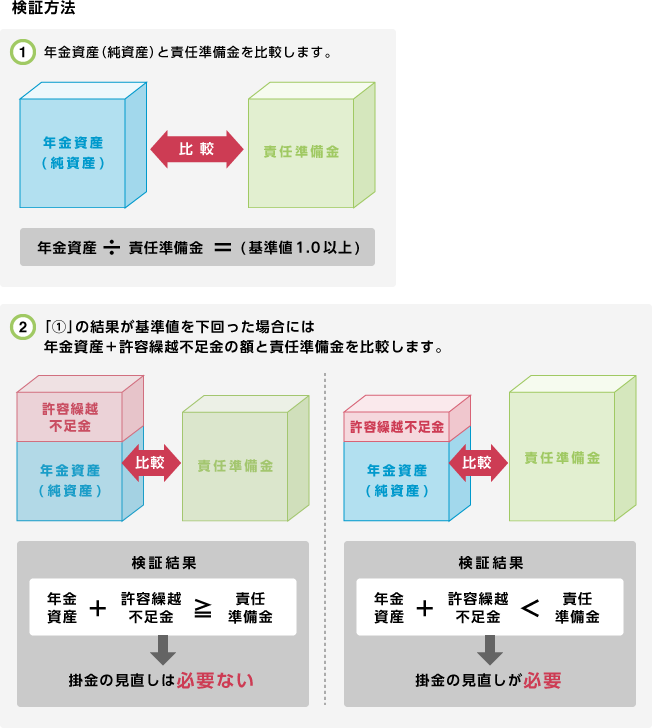

「継続基準」の財政検証

継続基準は基金運営を今後も続けていくうえで、現時点において必要な額(責任準備金)に見合う年金資産が計画どおりに積立てられているかを検証します。

年金資産が責任準備金を下回り、不足金が発生している場合でも、許容繰越不足金の範囲内に収まっていれば、制度を継続するという観点から不足金を即座に償却する必要はありません。ただし、その不足金が許容繰越不足金を超えた場合、掛金の見直しなどをしなければなりません。

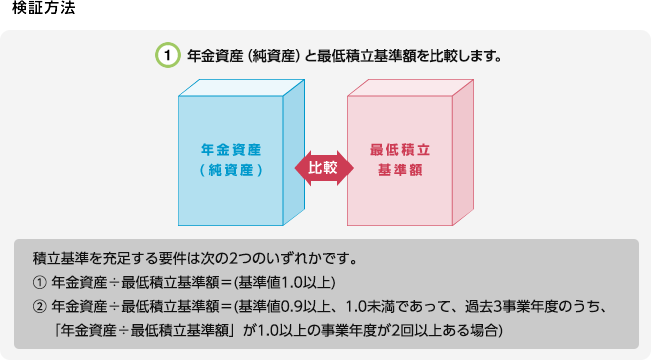

「非継続基準」の財政検証

非継続基準は仮に基金が解散した場合に、加入者・受給権者への年金給付に必要な額(最低積立基準額)が確保されているかを検証します。基準に抵触した場合は、積立比率に応じた方法で掛金の見直し等をしなければなりません。ただし、当分の間は、回復計画の策定による方法(注)の使用可能です。

(注)回復計画の策定による方法

- 将来シミュレーションを行い、年金資産が翌々事業年度から7年以内に積立基準を充足するかどうかを確認します。

- 将来シミュレーションには、計算基礎率を使用して予測した掛金収入・給付支出・最低積立基準額を用います。

- 現行の掛金で、7年以内に積立比率が1.0まで回復しない場合は、翌々事業年度から追加拠出が必要になります。

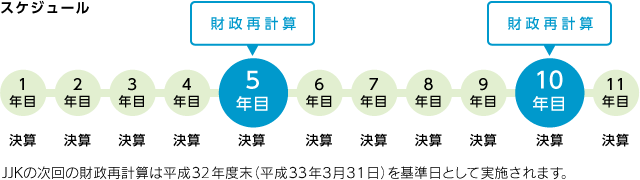

財政再計算について

企業年金基金では、毎年行う決算での財政検証の他に原則として5年に一度、財政再計算を行います。

財政再計算では、新規加入者はどれくらいか? 加入者はどれくらい脱退するか? どれくらい給与が昇給するか? などの前提条件をおいて計算をします。その前提条件を計算基礎率といいます。年金制度に加入している人員構成などは、時間の経過とともに変化しますので実績と計算基礎率に乖離が生じます。この乖離が大きくならないように軌道修正を行い新しい計算基礎率を使い、将来の給付を行うために必要な掛金率を再計算するものです。

また繰越不足金がある場合には繰越不足金を解消するための特別掛金をお願いすることになります。

| 用語 | 説明 |

|---|---|

| 回復計画 | (注)回復計画の策定による方法

|

| 年金資産 | 決算時点の時価資産額(JJKでは第2年金の年金資産を分別管理しているが、財政検証は第2年金も含めたJJK全体で行う必要がある)。 |

| 責任準備金 | 第1年金、第2年金の将来の給付債務に対して現時点で保有しておくべき積立額。継続基準の財政検証では責任準備金が積立目標になる。 |

| 許容繰越不足金 | 継続基準の財政検証において、積立不足のうち掛金対応をしなくてもよいとされる許容範囲(積立不足が許容繰越不足金の範囲内であれば掛金対応が留保できる。不足金が許容繰越不足金を超えた場合、掛金の見直しなどの手当てが必要となる)。 |

| 最低積立基準額 | 非継続基準の財政検証において用いられるもので、その時点で基金を解散したと仮定した場合に最低限積立ておくべきとされている金額の現在価値。 |