「財政運営の仕組み」について

企業年金基金では、毎年度末に財政決算を行って財政検証を行うとともに、5年に1回は財政再計算(財政計画の見直し)を行い、計算基礎率を洗い替えて掛金の見直しを行う仕組みとなっています。また、給付設計の変更を行った場合、加入者数が大幅に変動した場合、あるいは基金の財政が悪化した場合などには財政計算を行って掛金の見直しを行う仕組みとなっています。

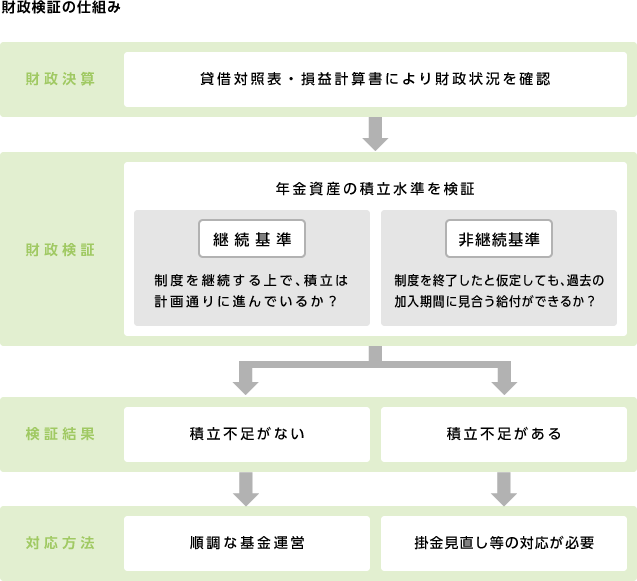

「財政決算」について

財政決算は毎年3月末日を基準日として、貸借対照表、損益計算書、積立水準を確認する書類を作成し、財政計画通り実際の年金資産が積み立てられているかの検証を行い、資産の過不足を把握します。

- 貸借対照表・損益計算書により財政状況を把握します。

- 年金財政が健全に推移することを検証するため、年金資産の積立状況を確認します。

「財政検証」について

企業年金基金は加入者の皆様の年金受給権保護のため積立水準が定められています。

財政決算時に、年金資産の積立水準が基準値を満たしているかどうか、2つの基準(継続基準・非継続基準)と照らし合せて検証します。一定水準を満たさない場合は積立水準の回復を図ることが義務付けられています。