- HOME

- 全国情報サービス産業企業年金基金について

- 資産運用について

JJKでは、加入者及び年金受給者の方々へ年金給付を確実に行うために必要となる運用収益を確保できるよう、効率的な運用を行っています。

JJKの資産運用は、確定給付企業年金法 第六十六条(信託または保険の契約及び投資顧問一任契約)により信託銀行、生命保険会社、投資顧問会社に委託することとなっており、JJKの基金規約にもこのように定めております。

ごく一部の基金では、自家運用といって資産管理をしている信託銀行に自ら運用指図をしている基金もありますが、JJKでは自家運用は行っていません。

年金資産運用の目的

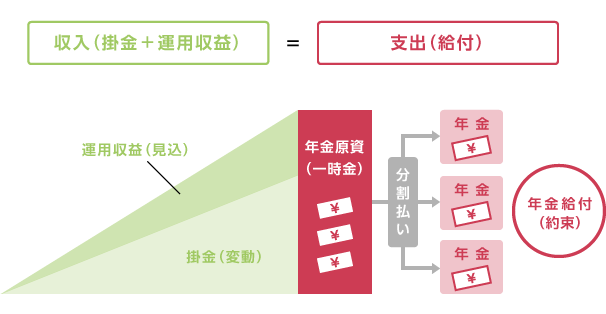

年金資産運用の目的は、中長期にわたり安定的に給付を行うための原資を確保することです。

- 確定給付企業年金制度では、将来の給付に備えて事前に資産の積立を行います(事前積立方式)。

- 将来の年金(給付)原資は掛金と運用収益によって賄われることが前提となっています。

よって、掛金率は運用による収益を見込んで算定されています。 - 年金資産運用は、制度が存続する限り継続することになりますので、長期的な視点から考える必要があります。

効率的な運用

JJKの使命は、加入者及び年金受給者の方々へ年金給付を確実に行っていくことです。そのためには、皆様からお預かりした年金資産を市場で運用し、一定の予定利率に応じた運用収益を確保する必要があります。

しかし、むやみに高利回りの商品に手を出して大きな損失を受けては、確実な年金給付という本来の目的を果たせないことにもなりかねません。かといって、例えば銀行預金でしか運用しないというのでは、将来必要な年金資産を確保することができません。

従って運用にあたってはリスク管理に重点を置きつつ、許容できるリスクのもとで適切な収益(リターン)を目指すとともに、可能な限り効率性を高め、将来の収益の獲得に伴う不確実性を低減することが必要となります。

JJKでは年金資産を分散投資し、運用を委託している運用機関(以下「受託機関」)の運用スタイル・手法についても適切な分散を行うことにより全体のリスクの低減を図り、効率性の追求を原則とした資産運用を行っています。

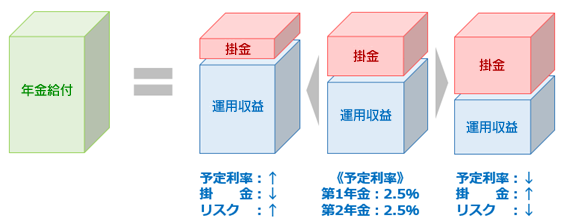

なお、JJKでは第1年金・第2年金共に予定利率を2.5%に設定しています。